Xem thêm

12.12.2024 12:48 AM

12.12.2024 12:48 AMCác mô hình cũ có còn hiệu quả không? Phân tích động lực mùa vụ của tiền tệ trên Forex cho thấy tháng Mười Hai thường là một tháng tốt cho euro và là một tháng không tốt cho đồng đô la Mỹ. Theo MUFG, EUR/USD có xu hướng mạnh lên trong tháng cuối của năm, chỉ để mất đi những lợi nhuận đã đạt được từ tháng Một đến tháng Ba. Mô hình này đã ổn định vào tháng Mười Hai năm 2016, khi Donald Trump lần đầu tiên nhậm chức tại Mỹ. Nhưng liệu điều này có nghĩa là lịch sử sẽ lặp lại?

Khi một nhà đầu tư mua cổ phiếu, họ ưu tiên điều gì: bảng cân đối kế toán mạnh mẽ hay lợi nhuận cao hơn? Câu trả lời phụ thuộc vào điều gì thúc đẩy thị trường—sợ hãi hay tham lam. Từ góc độ của một nhà giao dịch cổ phiếu, Châu Âu đại diện cho một khu vực có bảng cân đối kế toán mạnh hơn. Mặc dù các vấn đề ở Pháp và Ý là rõ ràng, nhưng Eurozone tự hào với tỷ lệ nợ chính phủ trên GDP là 88.2%, liên tục giảm từ đỉnh 98.8%. Trong khi đó, tỷ lệ của Mỹ là 97.8% và tiếp tục tăng.

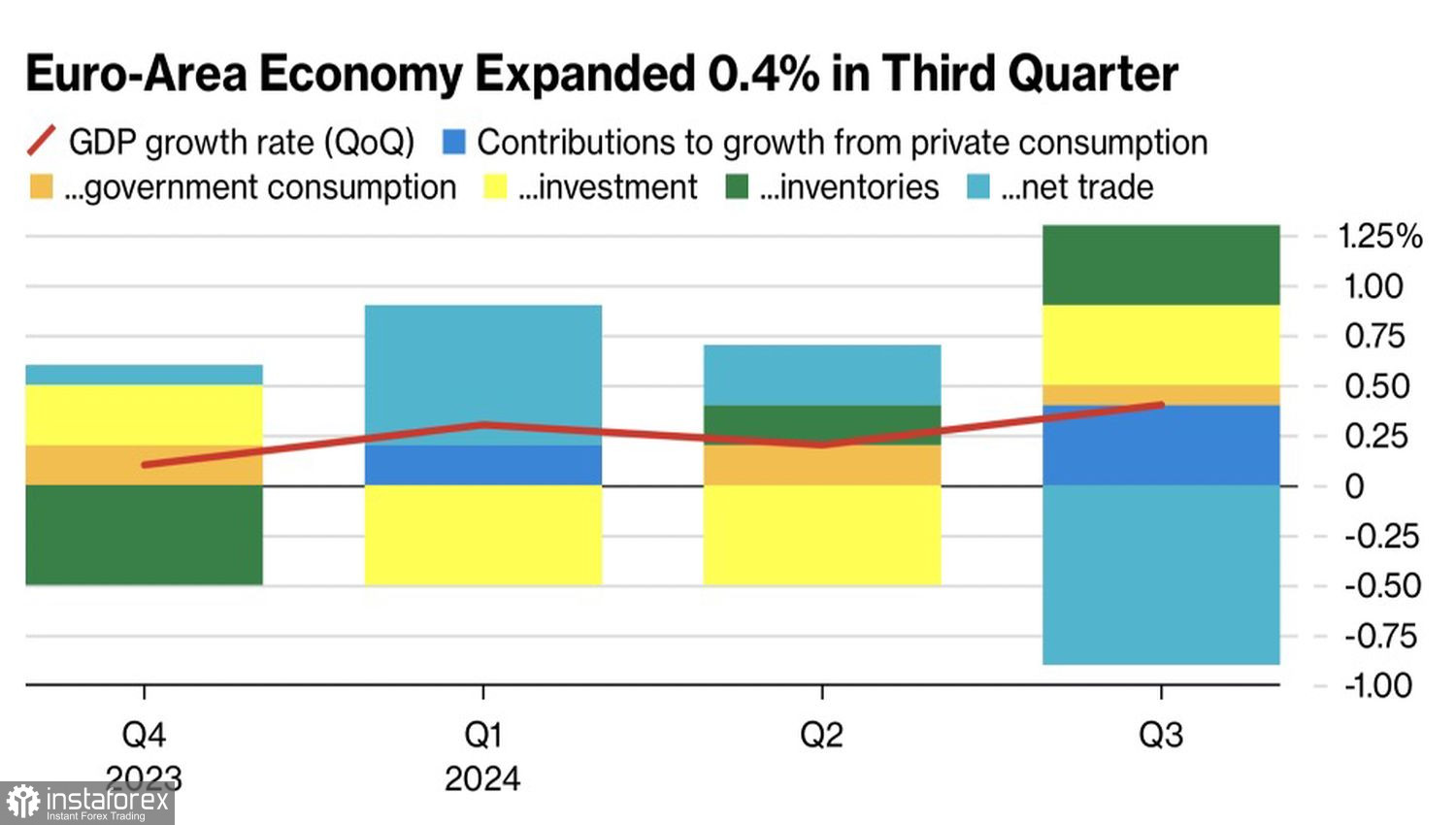

Bảng cân đối kế toán của Eurozone chắc chắn mạnh hơn, nhưng Mỹ lại mang đến lợi nhuận ấn tượng. Nền kinh tế của Mỹ tăng trưởng gần 3%, trong khi việc mở rộng GDP 0.4% ở Eurozone được coi là một hiệu suất mạnh mẽ.

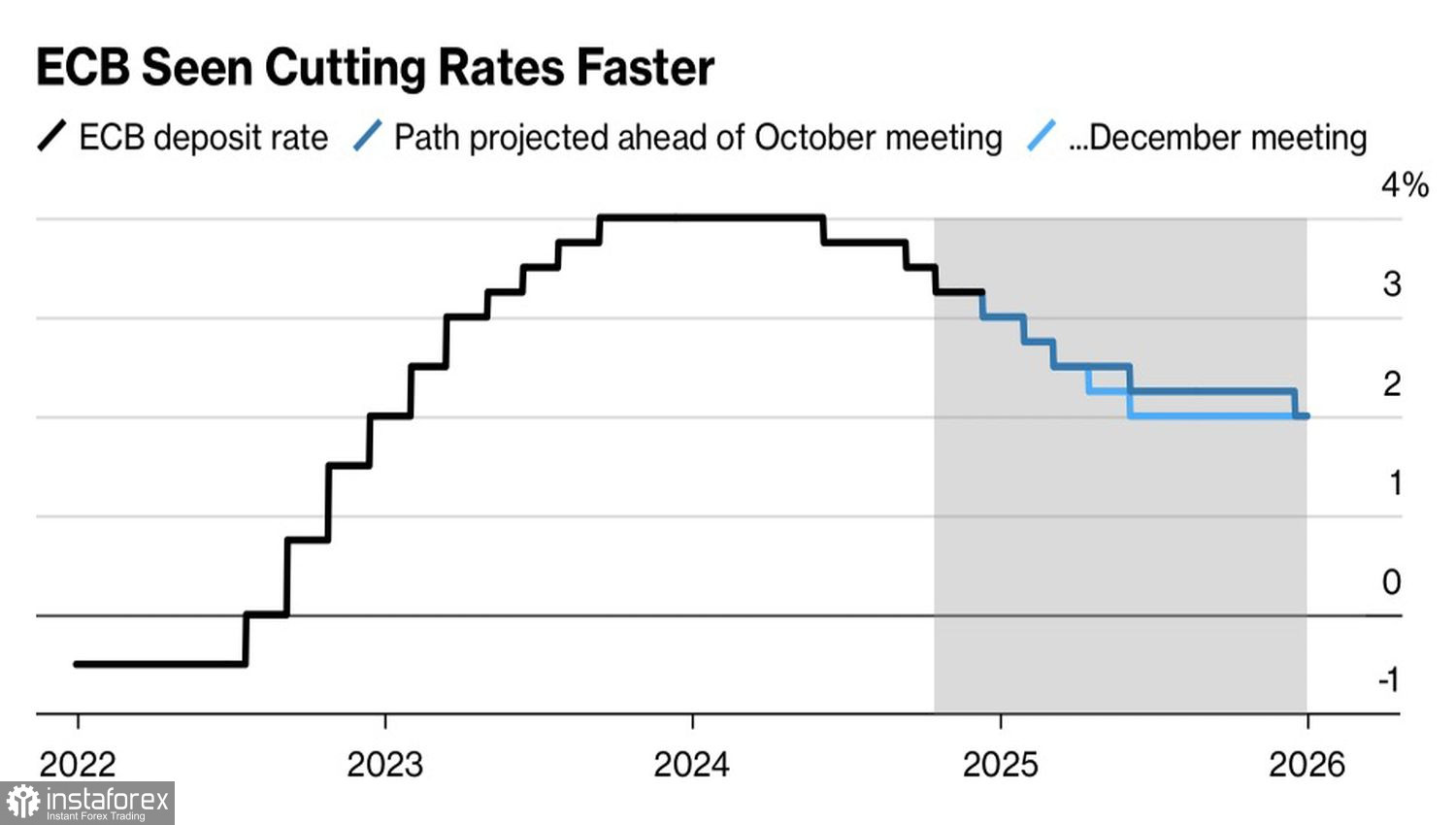

Để kích thích tăng trưởng, sẽ là khôn ngoan nếu tiếp tục giảm lãi suất. Điều này có thể khuyến khích các hộ gia đình và doanh nghiệp chuyển từ tiết kiệm sang chi tiêu, mang lại lợi ích cho nước Đức đang bị suy thoái và Pháp đang phải đối mặt với khó khăn chính trị. Tất cả các thành viên Hội đồng Quản trị của Ngân hàng Trung ương Châu Âu đều đồng ý về sự cần thiết của việc nới lỏng tiền tệ hơn nữa. Tuy nhiên, có sự khác nhau về quan điểm liệu điều này có thể thực sự phục hồi nền kinh tế hay không, vì nó phụ thuộc vào việc sự suy giảm là theo chu kỳ hay mang tính cơ cấu.

Theo Bloomberg, chi phí vay dự kiến sẽ giảm từ 3,25% xuống 3,00%, với lãi suất tiền gửi cuối cùng sẽ đạt 2,00%. Thị trường tương lai dự đoán mức lãi suất thấp hơn là 1,75% vào cuối chu kỳ nới lỏng. Trong khi đó, Citi và PIMCO dự báo một sự giảm đáng kể hơn, với lãi suất tối đa ở mức 1,50%.

Chênh lệch chi phí vay hiện tại giữa Mỹ và Khu vực đồng Euro là 150 điểm cơ bản (bps). Đến cuối năm 2025, khoảng cách này dự kiến sẽ mở rộng lên 175–200 bps, tiếp tục mở rộng chênh lệch lợi suất trên các thị trường nợ giữa hai khu vực. Điều này có thể duy trì xu hướng giảm của tỷ giá EUR/USD. Chính sách "Nước Mỹ trên hết" của Donald Trump cũng có thể làm trầm trọng thêm sự khác biệt này. Các gói kích thích tài chính được kỳ vọng sẽ thúc đẩy GDP của Mỹ, trong khi các thuế quan thương mại có thể cản trở sự tăng trưởng của Khu vực đồng Euro.

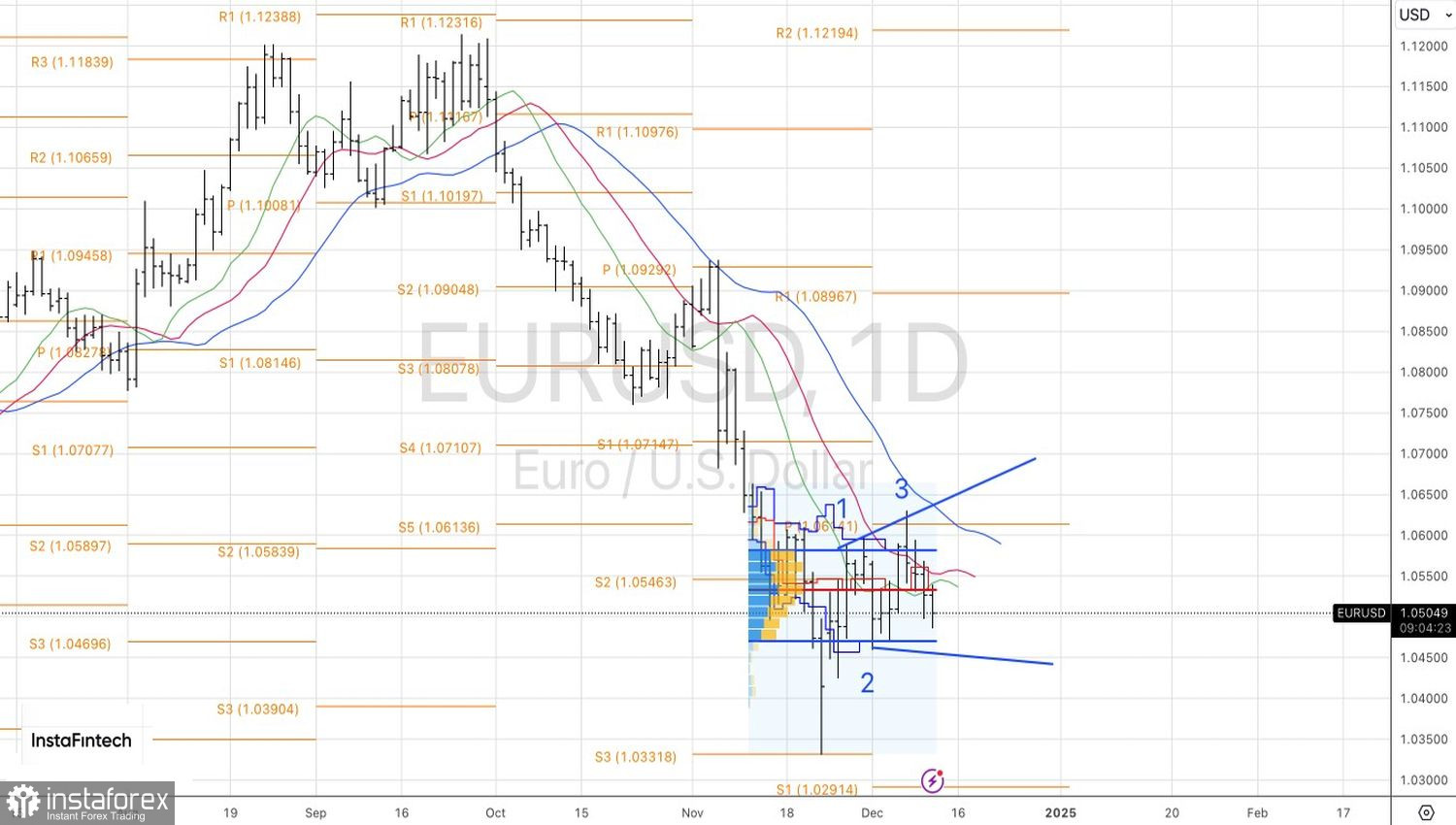

Trên biểu đồ hàng ngày, phe gấu EUR/USD đã phá vỡ giá trị công bằng của cặp này và có vẻ sẵn sàng tiếp tục xu hướng giảm. Một đột phá dứt khoát dưới khu vực hỗ trợ 1.0455–1.0460 là cần thiết để xác nhận điều này. Một động thái như vậy sẽ cung cấp cơ hội để tăng vị thế bán ngắn hạn. Nếu không, thì nên cân nhắc việc chuyển từ bán sang mua.

You have already liked this post today

*Phân tích thị trường được đăng tải ở đây có nghĩa là để gia tăng nhận thức của bạn, nhưng không đưa ra các chỉ dẫn để thực hiện một giao dịch.