Шунингдек қаранг

24.12.2024 17:52

24.12.2024 17:52Банк Англии сохранил на завершившемся в четверг заседании процентную ставку на уровне 4.75%, как и ожидалось. Расклад голосов при принятии решения склонялся в голубиную сторону – 6 членов кабинета проголосовали за сохранение ставки на текущем уровне, 3 – за снижение ее на 0.25%.

BoE сохранил большую часть своих предыдущих указаний, отметив, что «постепенный подход к снятию ограничений политики остается целесообразным» и «денежно-кредитная политика должна будет продолжать оставаться ограничительной достаточно долго, пока риски устойчивого возвращения инфляции к целевому показателю в 2% в среднесрочной перспективе не рассеются еще больше». Рынок труда, по мнению Комитета, теперь «сбалансирован», а вот прогноз по экономическому росту в 4 квартале скорректирован с +0.3% до нуля.

Рыночный прогноз по ставке теперь выглядит так – 4 сокращения ставки в 2025 году, 1 раз в квартал, и к концу года ставка снизится до 3.75%. На фоне гораздо более ястребиной позиции ФРС, по которой ожидания составляют всего одно снижение в следующем году, фунт выглядит очевидно слабее, и доходность по гособлигациям Великобритании будет отставать от доходности US Treasures.

Год завершается для фунта на позитиве – несмотря на то что он ослаб против доллара, в кроссах против других основных валют он заметно прибавил.

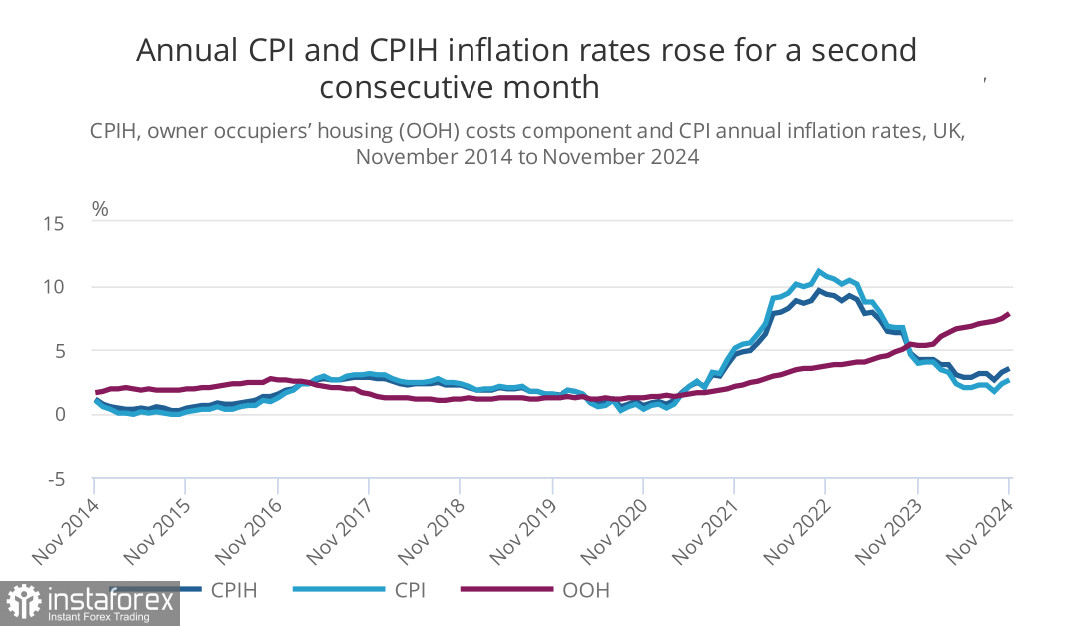

Экономика Великобритании также выглядит не вполне убедительно. Третий пересмотр данных по ВВП скорректирован в сторону нулевого роста в 3 квартале, годовой рост пересмотрен до 0.9%, рост розничных продаж в ноябре ниже прогнозов, что предполагает более низкий потребительский спрос, и даже инфляция, рост которой был очевиден из-за базовых эффектов, выросла ниже прогноза.

Банк Англии прогнозирует нулевой рост ВВП в 4 квартале, что увеличивает риски дополнительных снижений ставки в следующем году, чем удерживание ее на текущих уровнях.

Если исходить из фундаментальных показателей состояния экономик США и Великобритании, то у фунта нет оснований на укрепление в перспективе ближайших месяцев. Экономический рост в США остается стабильным. ВВП США зафиксировал 3,1% в 3 кв. по сравнению с 2,8% во втором. По данным ОЭСР, ожидается, что в США будет наблюдаться сильный рост среди экономик G7, с ожидаемым ростом 2,8% в 2024 году и прогнозом 2,4% на 2025 год. Такие сильные показатели дают ФРС серьезные основания не торопиться со снижением ставки, а реагировать в зависимости от поступающих данных, у Банка Англии пространство для маневра существенно ниже.

Если сравнивать инфляцию в двух странах, то и в США уверенность в том, что она будет снижаться к целевому уровню 2%, сильно поубавилась. Рынок труда охлаждается медленно, а если администрация Трампа начнет реализацию своей программы по мигрантам, то нехватка рабочей силы может спровоцировать дополнительный рост заработной платы, что окажет поддержку росту цен. С какой стороны ни посмотреть, у фунта оснований для роста меньше, чем у доллара, – сочетание более высокой, чем ожидалось, инфляции устойчивого роста ВВП и сильного рынка труда свидетельствует о том, что США в более прочном положении, чем Великобритания. Что-то измениться может с приходом новой администрации, но комплекс объявленных мер будет скорее проинфляционным, то есть изменения могут спровоцировать рост доллара, а не его снижение.

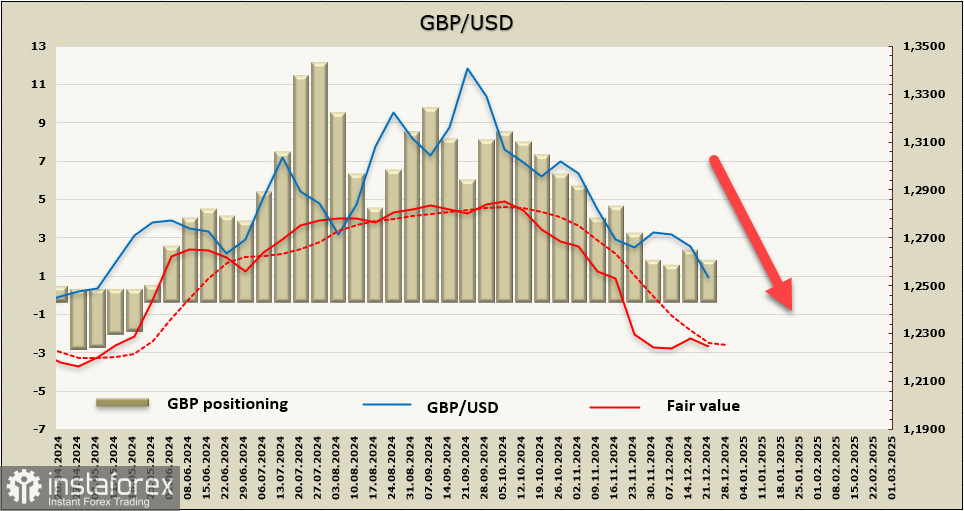

Общее позиционирование по фунту незначительно изменилось в сторону сокращения длинной позиции, расчетная цена пока не смогла оформить разворот и вновь начала снижение.

Неделей ранее мы предположили, что фунт сможет попытаться развить коррекционный рост, если Банк Англии покажет ястребиный уклон. Этого не случилось, и фунт откатился к поддержке 1.2485, но преодолеть ее не сумел. Возможно формирование двойного основания, что с технической точки зрения предполагает коррекционный рост, однако слабый экономический рост и инфляция чуть ниже прогнозов оказывают на него медвежье давление. Предполагаем, что после выхода из рождественских каникул фунт снизится с текущих уровней в направлении 1.23, который пока является основной целью.

Вы сегодня уже поставили лайк статье

*Тақдим этилган бозор таҳлили ахборот тавсифига эга ва битим тузиш учун кўрсатма бўлиб ҳисобланмайди.